Dans le menu Editions on va retrouver les documents classiques de toute comptabilité avec pour chaque type quelques options. Il faut aussi savoir que les options de gestion de TVA et des charges récupérables modifient certaines éditions en faisant apparaître (ou en masquant) certaines colonnes (voir page 45).

Il est possible de choisir l'exercice et une période dans le haut de l'écran mais contrairement aux écrans de consultation ou de rapprochement bancaire il n'est pas possible de demander une période à cheval sur plusieurs exercices pour les éditions.

Lorsque l'on demande la période N-1 une option apparait pour « tenir compte des écritures de clôture » (voir page 57). Ces écritures soldent les comptes 6 et 7 et répartissent ce résultat sur les comptes copropriétaires.

Cette option est donc équivalente à la notion de « après répartition ».

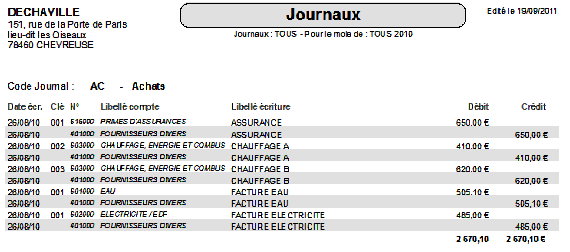

Les journaux présentent de manière chronologique les écritures regroupées par type (Achats, Banque…). Il est possible d'imprimer un ou tous les journaux pour un ou tous les mois ainsi qu'une synthèse avec uniquement les totaux.

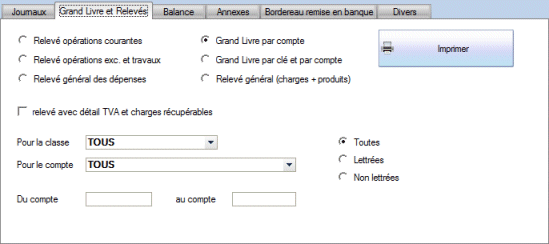

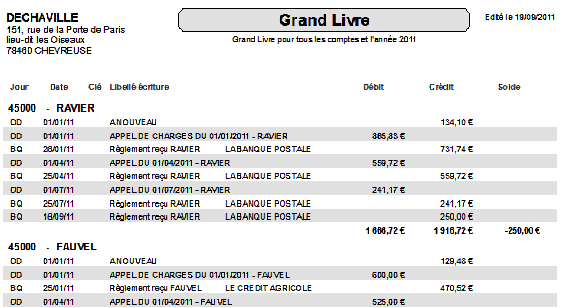

Le grand livre présente les écritures par compte tandis que le relevé les présente par clé. Pour le grand livre on peut choisir la classe ou le compte, les soldes de chaque compte doivent correspondre à la balance.

Les trois types de relevés correspondent pour leur part à :

Le relevé général (charges + produits) présente l'avantage de donner tous les comptes de gestion (classes 6 et 7) et donc de faire apparaître le résultat par clé (comme dans les décomptes).

C'est l'édition détaillée la plus complète.

Il est possible d'éditer le grand livre pour une classe, pour un compte en particulier ou pour une fourchette.

Si vous gérez la TVA et/ou les charges récupérables, une option permet d'éditer sur un modèle spécifique avec des colonnes supplémentaires pour afficher TVA et charges récupérables.

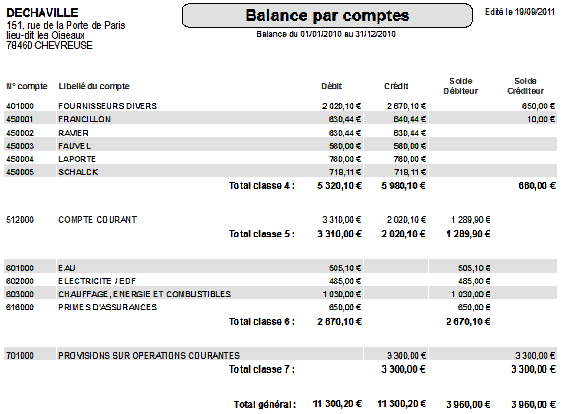

La balance est souvent le document fondamental de la comptabilité, elle reprend les cumuls et les soldes de chaque compte et c'est à partir d'elle qu'on établit ensuite les Annexes.

L'équilibre de la balance est le principe comptable fondamental.

Une balance déséquilibrée est le signe d'une anomalie dans vos comptes, il faut alors retrouver dans quel journal ; commencer par éditer la synthèse et identifier le journal déséquilibré. Editer ensuite ce journal pour tous les mois pour repérer celui qui pose problème. Aller en saisie pour corriger.

Voir bordereau remise en banque.

On trouve ici