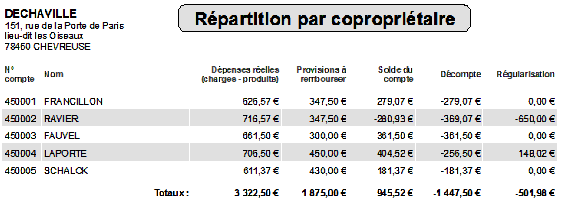

Au niveau des copropriétaires on va voir le résultat d'un calcul plus complexe (détaillé dans les décomptes) qui permet de déterminer la quote-part globale dans les dépenses réelles d'une part et dans les provisions d'autre part. En résumé, il s'agit de considérer chacune des clés utilisées dans les appels ou les dépenses, calculer le résultat pour cette clé et le répartir d'après les tantièmes correspondant et faire le cumul pour chaque copropriétaire.

Attention !!! Tous les produits ne sont pas nécessairement des provisions remboursables, on peut avoir des produits divers (frais de relance, prise en charge d'une dépense par un unique copropriétaire, indemnité d'assurance…) qui viennent en déduction des dépenses sans être pour autant dans le total des provisions à rembourser.

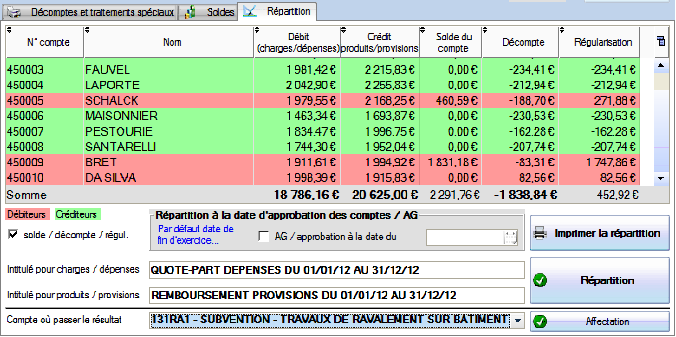

Rappel : en comptabilité de la copropriété on ne parle pas du résultat comme en comptabilité générale mais d'une insuffisance (déficit) ou d'un excédent (bénéfice) qui sont répartis envers tous les copropriétaires par catégorie de charges (clés).

La clôture est toujours faite pour l'exercice N et une sauvegarde sera systématiquement réalisée avant clôture, elle contient la mention « SAUVE_AVANT_CLOTURE » dans son nom.

Intitulé pour charges/dépenses c'est le libellé des écritures comptables que l'on va retrouver sur chaque compte copropriétaire au débit ; la quote-part dans les dépenses.

Intitulé pour produits/provisions de même, au crédit du compte, le remboursement des provisions.

Si les charges appelées sont supérieures aux dépenses, le compte est créditeur (le syndicat a une dette envers chaque copropriétaire), dans le cas contraire le compte est débiteur. Ce solde sera de toute façon intégré au prochain appel.

Un bouton « Imprimer la répartition » permet d'éditer cette liste avec en plus les soldes de chaque copropriétaire avant et après (colonne régularisation).

Il est également possible de ne pas répartir le résultat mais de le passer sur un compte de la classe 1, c'est le cas par exemple si l'Assemblée Générale décide d'augmenter le fonds de roulement (avance permanente) ou bien dans certaines ASL qui ne répartissent pas le résultat. Cependant en copropriété il vaut mieux séparer le traitement comptable qui va consister à répartir le résultat dans un premier temps et constituer un fonds (avance de trésorerie, avance pour travaux…) afin de bien distinguer les clés utilisées et associées au(x) fonds.

Compte où passer le résultat : choisir ici un compte de la classe 1 pour passer le résultat. Typiquement, lorsque le résultat vient augmenter ou réduire le fonds de roulement ou l'avance permanente, c'est sur le compte 103 – Avances. Il est également possible de passer le résultat sur le compte générique 450 ou sur le compte d'attente 470.

Une option "Ventiler par clé" permet également de conserver le détail des résultats (excédents et insuffisances) pour chaque clé :

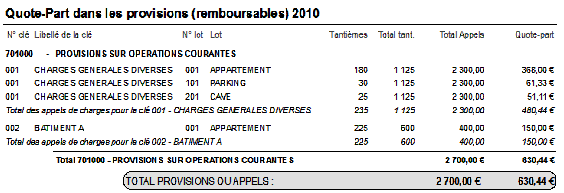

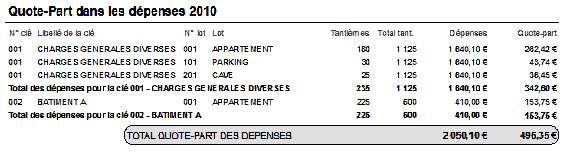

Il faut bien sûr une cohérence entre la différence charges / produits et dépenses / provisions. Pour le calcul des provisions, on tient compte de tous les comptes 70x utilisés dans les appels.

Les répartitions des charges et des provisions sont bien évidemment calculés en tenant compte des tantièmes par clé de chaque copropriétaire et on retrouvera le détail du calcul dans la fiche complète ou dans le détail des répartitions.