Menu Fichiers principaux / Travaux

Conformément à l'arrêté et au décret du 14 mars 2005, les travaux non terminés à la fin de l'exercice doivent être "mis de côté", c'est à dire sortis des comptes de gestion au profit du compte 120 - Solde travaux en attente et donc apparaître au bilan.

Le cas le plus courant est celui de provisions anticipées et étalées sur plusieurs années ; on commence à faire des appels en 2013, puis en 2014 pour des travaux à faire et à payer en 2015.

On constitue des avances pour des travaux futurs : compte 102xxx

On commence les travaux, sans savoir quand ils seront terminés : compte 671xxx pour les factures et 702xxx pour les provisions / 102xxx si avances constituées.

- en fin d'année ils sont effectivement terminés : la totalité des provisions doit se trouver en 702 (on solde un éventuel 102)

- en fin d'année ils ne sont pas terminés : le solde global doit se trouver dans le compte 120 (on solde 102, 671 et 702)

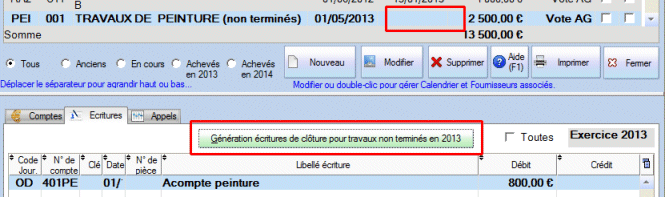

Le bouton "Génération des écritures" dans l'écran de gestion des travaux permet donc la génération automatique des écritures :

Seuls les travaux non-terminées (date vide ou après la fin d'exercice) sont concernés.

Les écritures sont générées dans le journal d'OD au dernier jour de l'exercice qui sera approuvé et au premier jour du nouvel exercice.