La clôture est une opération exceptionnelle à faire chaque année pour constater d'une part le résultat de l'exercice et calculer d'autre part les soldes des différents comptes afin de démarrer le nouvel exercice sur les « A nouveaux ».

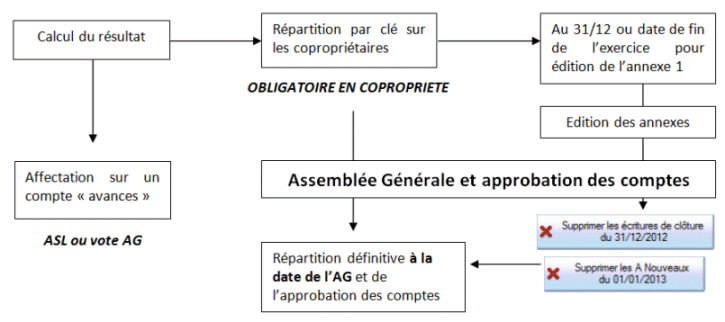

En comptabilité copropriété on ne parle pas de « résultat » mais d'excédent ou d'insuffisance qui doivent être répartis en respectant les quotes-parts respectives des dépenses réelles et des provisions appelées sur chaque clé ou catégorie de charges (voir exemple ci-dessous). En revanche les ASL peuvent disposer autrement du résultat (par exemple augmenter ou diminuer chaque année le fonds de roulement).

La plupart des écritures reflètent l'activité de la copropriété, ses appels et ses factures mais certaines opérations peuvent reposer sur des choix ou des éléments plus subjectifs (prévoir une provision en fonction d'un risque par exemple) et de décisions qui sont parfois prises en AG. C'est en effet l'approbation des comptes par l'Assemblée Générale qui entraîne ce traitement même si d'un point de vue strictement comptable, à partir du moment où toutes les écritures ont été passées dans le respect des principes (réguliers, sincères, fidèles…) on peut considérer que les comptes pourraient être arrêtés. Néanmoins la loi a prévu la possibilité pour l'Assemblée Générale de contrôler et de faire rectifier d'éventuelles irrégularités, ce n'est donc qu'après le vote et l'approbation des comptes que ces opérations de régularisation sont effectuées, à savoir la répartition.

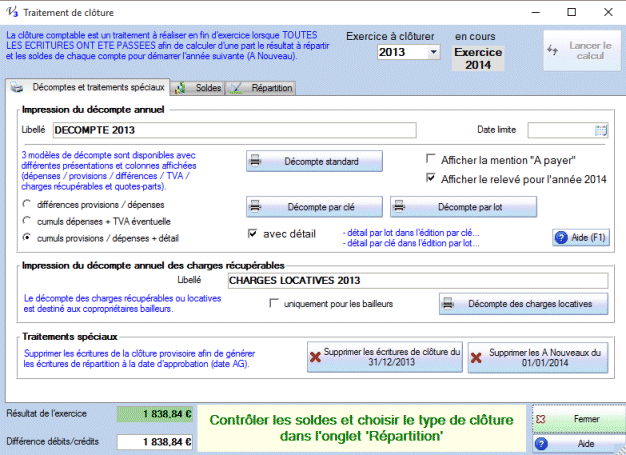

Pour lancer ce traitement, aller dans le menu Principal – Clôture annuelle et cliquer sur le bouton Lancer le calcul en haut à droite. Tous les appels de l'exercice doivent avoir été réalisés avant de faire la clôture, sinon vous serez bloqués mais il est quand même possible d'éditer les décomptes en cours d'année.

La première chose à faire dans cet écran est de cliquer sur le bouton Lancer le calcul en haut à droite ; ce calcul est sans incidences et vous pouvez annuler et quitter l'écran.

Les objectifs de cet écran de clôture sont :

A la suite des éditions de décomptes, on trouve 2 boutons un peu particuliers qui servent à annuler une clôture en supprimant les écritures qui ont été générées.

Il ne faut pas oublier que la loi impose de présenter les annexes après répartition mais c'est le vote par l'AG de l'approbation qui va rendre cette répartition définitive et exigible. Il est donc possible de faire une clôture et de générer les écritures de répartition au 31/12 mais de revenir les supprimer par la suite pour les regénérer à la date de l'Assemblée.

Une autre contrainte que l'on retrouve souvent c'est de reprendre le solde de l'année écoulée lorsque l'on fait le premier appel de charges de la nouvelle année afin de l'intégrer à la somme demandée mais pour cela on a besoin d'un solde qui apparait comme un A Nouveau.

Pour cela on peut faire une clôture avec affectation (sans calcul de la répartition qui affecte les copropriétaires), on aura les soldes dans les AN pour éditer le premier appel de charges puis on annule la clôture pour préparer la répartition et les annexes, deuxième clôture qui sera également annulée pour finalement faire la clôture définitive après l'assemblée générale et l'approbation des comptes.

Bien évidemment ces traitements ne suppriment que les écritures de type clôture ou A nouveau…

Si les comptes ne sont pas approuvés, il n'est pas possible (légalement) de générer les écritures de répartition et le résultat doit être traité comptablement par des comptes d'attente (en veillant à conserver la ventilation par clé de ce résultat). Dans Val Compta on stocke le montant global sur le compte 450 (au débit ou au crédit des copropriétaires mais sans individualiser) et il faudra donc supprimer ces écritures pour refaire une clôture / répartition à la date définitive d'approbation. On repart des comptes de charges et de produits de l'année pour avoir la ventilation par clé.

Par exemple les comptes 2012 ne sont pas approuvés par l'assemblée qui se tient en février 2013 ; on va malgré tout clôturer et reprendre les soldes fin 2012 (sans tenir compte de la répartition) pour la continuité de la gestion en 2013. Le résultat 2012 est mis de côté sur le compte 450, on le retrouvera donc au 01/01/2014 dans les A Nouveaux.

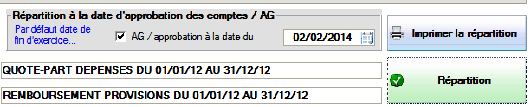

L'assemblée de février 2014 approuve finalement les comptes 2012 ; et on doit avoir cette configuration :

On peut alors choisir la date d'AG = date des écritures de répartition sur 2014 avec les montants et intitulés de l'année 2012 :

Attention !!! Cette gestion est limitée à une année, si les comptes 2012 sont refusés en 2013 et e 2014 il faudra utiliser un traitement d'exception (par exemple génération sur 2014 / exportation / modification des dates dans Excel et réimportation).

Pour conclure ce chapitre sur la clôture, il faut rappeler et bien garder à l'esprit un point essentiel de la réglementation :

Article 6-2 du décret du 17 mars 1967 :

3° Le trop ou moins perçu sur provisions, révélé par l'approbation des comptes, est porté au crédit ou au débit du compte de celui qui est copropriétaire lors de l'approbation des comptes.

Dans Val Compta, les calculs sont toujours faits pour les affectations de lots au moment du traitement. Cette gestion simplifiée permet, à condition de procéder dans l'ordre chronologique, de toujours prendre en considération les propriétaires au moment du traitement (appel de fonds, clôture…).

Ce qu'il ne faut pas faire en revanche c'est une clôture « rétroactive » ; par exemple clôturer les comptes 2011 approuvés par une assemblée début 2012 avec des mutations intervenues en 2012/2013 et des lots affectés à des copropriétaires qui sont arrivés après la date d'approbation.