Menu Autres fichiers - Emprunts

Val Compta propose une gestion avancée des emprunts d'après le décret d'application paru le 11 mars 2013 et des modifications de l'article 26 de la loi du 10 juillet 1965.

Le principal problème actuellement est que la réglementation a oublié les nécessaires adaptations comptables à ce nouveau système et nous oblige à anticiper certaines solutions tant sur la manière de passer les écritures, les comptes à utiliser ou les présentations nouvelles qui en découlent et tout particulièrement l'annexe 1.

Vous pouvez télécharger la démonstration spéciale pour la gestion des emprunts depuis le site.

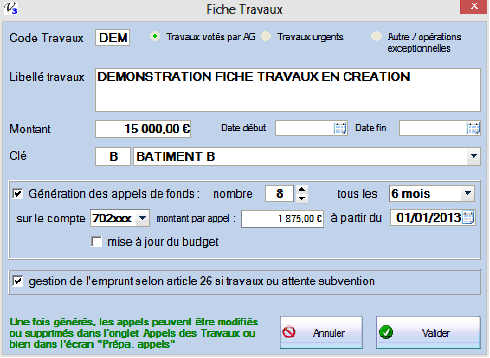

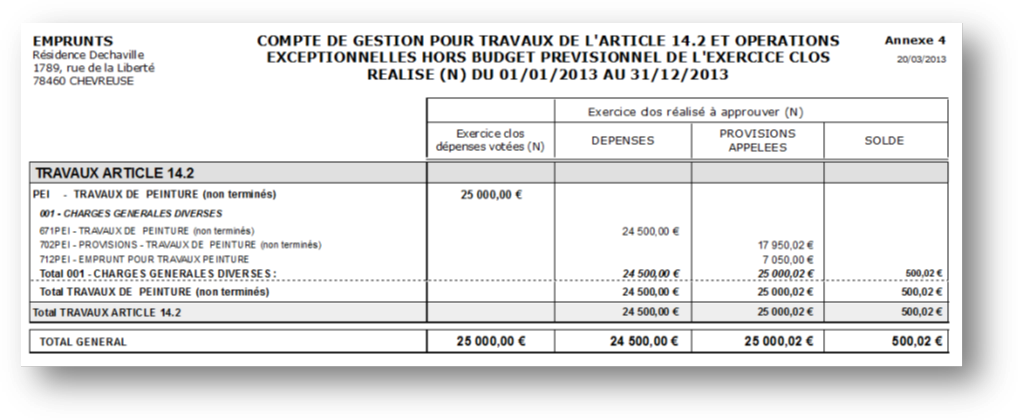

La copropriété a voté des travaux de peinture pour 25 000 €.

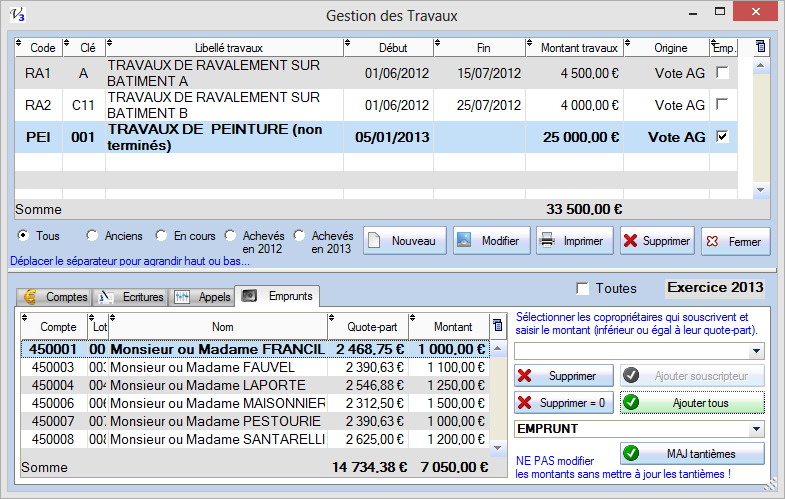

6 copropriétaires sur 10 ont souscrit à l'emprunt collectif pour des sommes allant de 1 000 € à 1 500 € et pour un total de 7 050 €.

Le plan d'amortissement simplifié consiste à payer 1 100 € (100 € au titre des intérêts et 1 000 € pour le capital) pendant 7 trimestres (dernière échéance majorée de 50 €), un mois après chaque appel.

Les travaux sont intégralement réalisés et payés dans l'exercice ; facture de 24 500 €.

Les dépenses courantes sont regroupées dans une facture unique de 15 625 €.

Le budget prévoit 18 000 € de provisions pour opérations courantes et 25 000 € pour les travaux ; le montant finalement emprunté (inconnu au moment du vote) est de 7 050 €.

Activer la gestion avancée des emprunts dans les paramètres

Pour utiliser l'ensemble des fonctionnalités détaillées dans ce document il faut commencer par activer la gestion « avancée » des emprunts dans le menu Principal – Paramètres :

Les montants qui servaient à l'annexe 1 en dehors du cadre et de tous comptes sont condamnés à disparaître…

Cocher l'option « gestion de l'emprunt » dans la fiche Travaux

L'emprunt est toujours associé à un dossier de travaux (éventuellement en attendant une subvention), c'est donc depuis la gestion des travaux qu'on va indiquer que tel travaux est accompagné d'un emprunt.

Rappel : au moment de la création on peut également générer les appels, les modalités de financement sont à voter en Assemblée Générale. Les appels peuvent être synchronisés avec les appels de fonds sur provisions courantes ou bien avoir leur propre calendrier.

Dans l'exemple « DECHAVILLE EMPRUNTS » on fait les appels de fonds pour les intérêts et les remboursements en même temps que les appels travaux et provisions, le premier jour de chaque trimestre et le règlement (intérêts + emprunts) sont payés un mois après…

On pourrait procéder autrement : des appels à des dates distinctes ou une génération directe des écritures sans passer par les appels depuis l'écran « Recherche et répartition ».

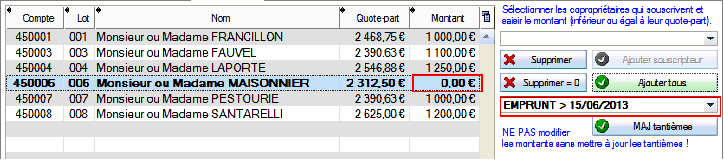

Les travaux de type « avec emprunt » font apparaître l'onglet ci-dessous avec les boutons et listes qui permettent d'ajouter ou supprimer un copropriétaire (évidemment concerné par la clé associé au dossier travaux) ou tous et de saisir directement dans la liste le montant qu'il souscrit.

Ces montants ne peuvent être supérieurs à la quote-part du copropriétaire pour les travaux voté et Val Compta contrôle évidemment cette limite.

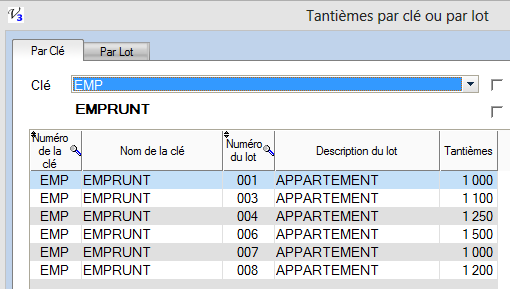

Ces montants sont ensuite utilisés pour mettre à jour les tantièmes d'une clé qui doit être réservée à cet emprunt. Dans cet exemple c'est la clé EMP – EMPRUNT qui contient les montants (arrondis) et qui sera utilisée à divers endroits. Il est impératif que la clé soit cohérente avec les sommes empruntées et il faut donc mettre à jour les tantièmes en cas de modification.

Attention !!! Les tantièmes sont toujours associés à un lot et il est nécessaire que chaque copropriétaire ait un lot principal affiché dans la liste et associé à son compte, c'est sur ce lot qu'on va créer les tantièmes de l'emprunt.

Par ailleurs, il ne faut pas mettre de centimes ; veuillez emprunter des sommes rondes !

Cette clé pourra ainsi être utilisée pour la saisie des remboursements d'annuité ou d'échéances (charges et produits) et des frais qui ne concernent que les souscripteurs à hauteur de leur emprunt respectif.

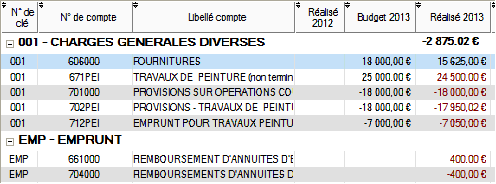

Un consensus semble se former pour l'utilisation du compte 164 du plan comptable général. Ce compte apparaitra ensuite dans le cadre supérieur droit de l'annexe 1, le passif, avec les provisions et avances.

Auparavant on comptabilisait uniquement le flux de trésorerie entre le compte 712200 et la banque, désormais l'emprunt est également vu comme une dette à long terme, au passif, et pas uniquement un produit.

Le choix du compte débiteur n'est pas simple mais nous recommandons le 454xxx – COPROPRIETAIES – EMPRUNTS. Les raisons de ce choix sont multiples ; la proximité du compte 450400 prévu dans le plan comptable, le chiffre 4 qui évoque le compte 164, une racine qui permet un regroupement à part dans l'annexe (cf. ci-dessous) et enfin la possibilité d'utiliser les 3 caractères de droite pour faire le lien avec la clé.

Nous faisons en effet le choix de ne pas faire apparaître le détail des souscripteurs dans les comptes dans la mesure où Val Compta utilise un système de compte unique pour les copropriétaires et de la même manière que certaines avances peuvent concerner certains copropriétaires (une avance pour travaux du bâtiment A par exemple) sans que ça ne ressorte directement des comptes. C'est le lien entre un fonds et une clé qui permet la répartition et c'est le même principe avec l'emprunt.

Les écritures comptables : remboursement d'une échéance

Le syndic paye l'échéance (capital et intérêts et frais éventuels) sur la clé EMP :

On peut là aussi déplorer l'absence du compte 627 – Frais bancaire dans les comptes de la copropriété qui peuvent être facturés en parallèle aux remboursements capital / intérêts… d'autres frais (assurance, honoraires…) sont possibles.

Remarque : notre exemple est simplifié et en réalité si les mensualités / trimestrialités / annuités sont en général constantes, la répartition entre capital (progressif) et intérêts (dégressif) est variable.

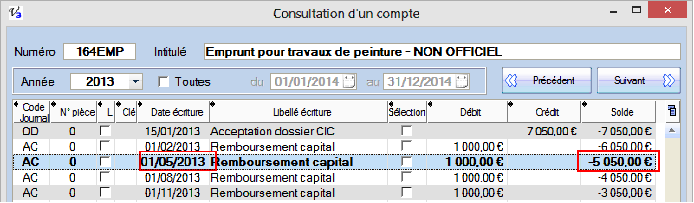

Au fur et à mesure, les remboursements du capital au débit du 164 vont solder ce compte.

Pour financer cette échéance on va réclamer aux copropriétaires concerné et en même temps que l'appel de fonds leur quote-part (selon le montant) dans cette échéance et les frais :

Ces appels sont à créer manuellement d'après le plan d'amortissement mis en place avec la banque et sur le compte 704000 – REMBOURSEMENT D'ANNUITES D'EMPRUNTS. Nous verrons un peu plus loin le détail de ces appels mais notons que ces appels ne sont pas des provisions et ne seront pas remboursés au moment du calcul de la répartition, ils sont en fait compensés par les intérêts comptabilisés comme des charges sur le compte 661.

C'est donc uniquement au moment de l'exigibilité de l'échéance que les comptes 450 sont débités.

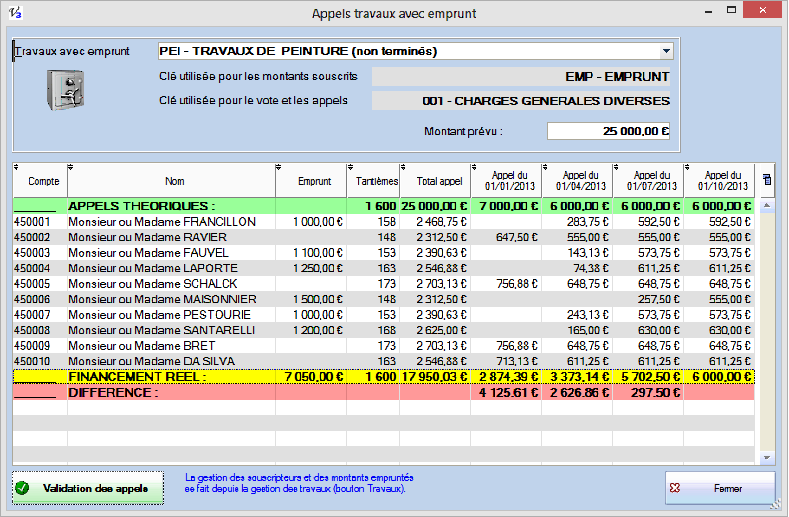

La véritable difficulté technique consiste à faire des appels sur des copropriétaires dont certains ont souscrit un emprunt pour une partie, voir la totalité de leur participation, et d'autres qui contribuent normalement. Pour les premiers, le montant emprunté est déjà dans les caisses du syndicat et ils doivent payer des échéances ; ces copropriétaires qui ont une dette envers la banque via le syndicat ne vont évidemment pas participer aux premiers appels de fonds.

D'où le principe essentiel : un copropriétaire qui a souscrit à l'emprunt ne participe aux appels qu'à partir du moment où ces derniers couvrent la quote-part qu'il a empruntée.

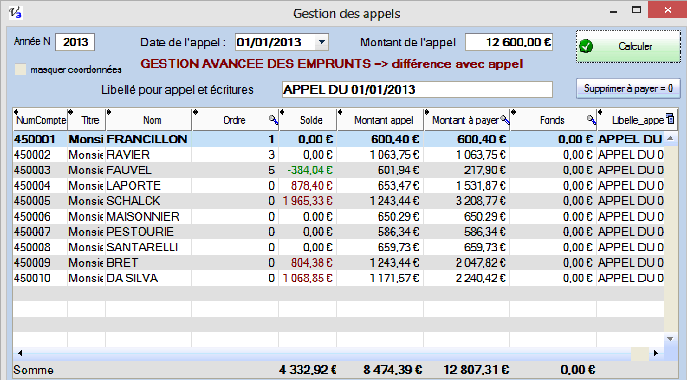

Pour calculer ces appels effectifs on dispose de l'écran suivant (menu Autres traitements – Gestion des emprunts) :

Dès la sélection du code travaux avec un emprunt, on calcule et on affiche les appels prévus (selon les modalités de financement votées) en déduisant les montants souscrits. On obtient donc des appels tout à fait différents de leur répartition normale (en dehors des copropriétaires qui n'ont rien emprunté et qui paye leur quote-part normalement).

Le bouton Validation va ensuite stocker ces montants dans un fichier / table pour savoir pour chaque code travaux, chaque copropriétaire et chaque date le montant à appeler.

Cette validation est essentielle au bon fonctionnement du système !!!

Remarque : Val Compta peut mémoriser 40 appels ou dates. Ce qui permet de gérer des mensualités sur 3 ans (3 x 12 = 36 appels) ou bien des remboursements trimestriels sur une période de 10 ans (4 x 10 = 40).

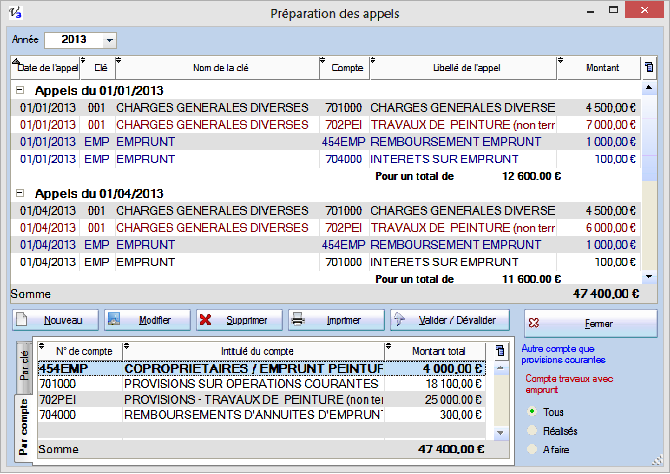

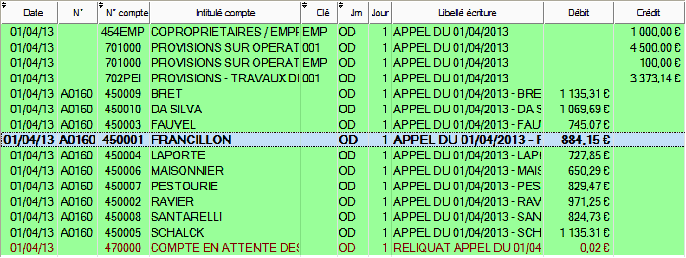

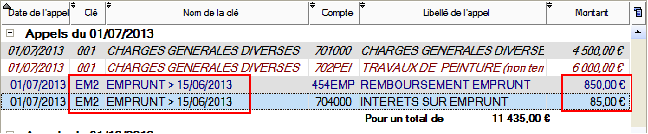

Dans la gestion des appels (bouton Prépa. Appels) on va retrouver ces appels ainsi que les remboursements sur le compte 454EMP et les intérêts sur le compte 704 :

Dans cet exemple les travaux concernent tout le monde (clé des charges générales) mais il est tout à fait possible de les avoirs sur une autre clé spéciale avec uniquement des souscripteurs concernés (bâtiment A par exemple).

Calcul et édition des appels

C'est à ce moment que l'option « gestion avancée des emprunts » change complètement les résultats obtenus. En effet si on va dans l'écran des appels avec l'option activée on va trouver un montant total de l'appel de 8 474,39 € alors que le total prévu est de 12 600 € !!!

La différence de 4 125,61 est bien sûr identique à celle du tableau.

Si on édite cet appel on va retrouver nos deux lignes particulières :

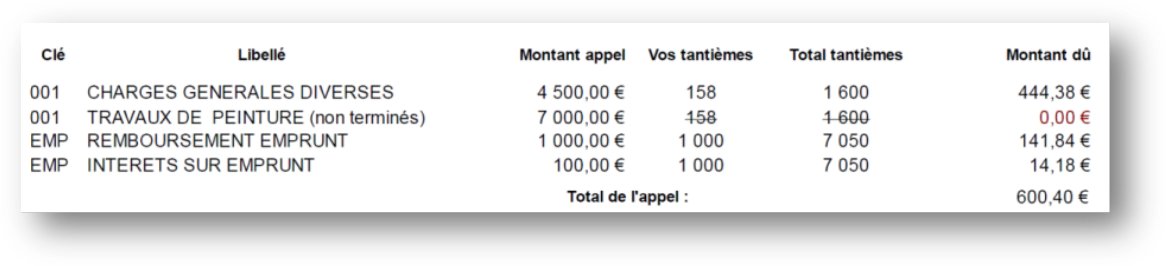

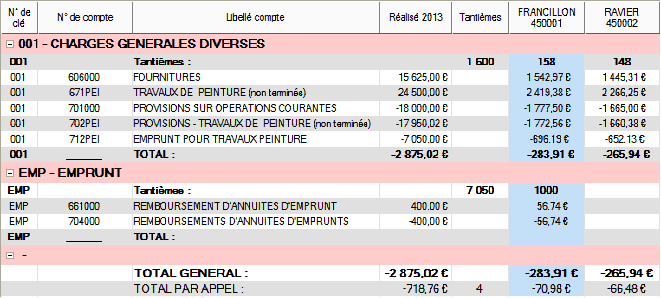

Exemple pour Monsieur & Madame FRANCILLON :

APPEL DU MOIS DE JANVIER

On affiche l'appel « normal » avec le montant prévu (7 000 €) mais pour ce copropriétaire en particulier (qui fait bien sûr partie des souscripteurs) on voit que les tantièmes sont barrés et que le montant dû est de zéro (mis en rouge). Nous sommes dans le cas d'un souscripteur dont le montant emprunté est encore supérieur au cumul des appels théoriques qu'il aurait dû faire…

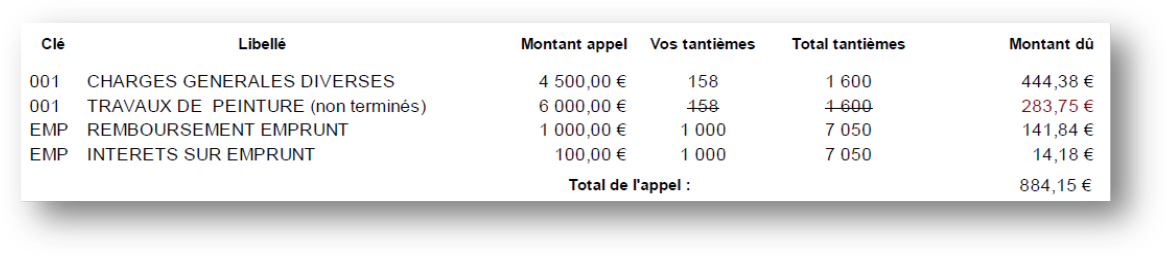

APPEL DU MOIS D'AVRIL

Même principe pour le montant théorique global et les tantièmes barrés mais on a ici un montant conforme au calcul du tableau. Au niveau de son compte, on porte le montant global de l'appel mais il a le détail du calcul dans l'édition de l'appel de fonds.

Les écritures comptables correspondantes ne contiennent aucun détail mais les sommes globales et les clés pour les crédits :

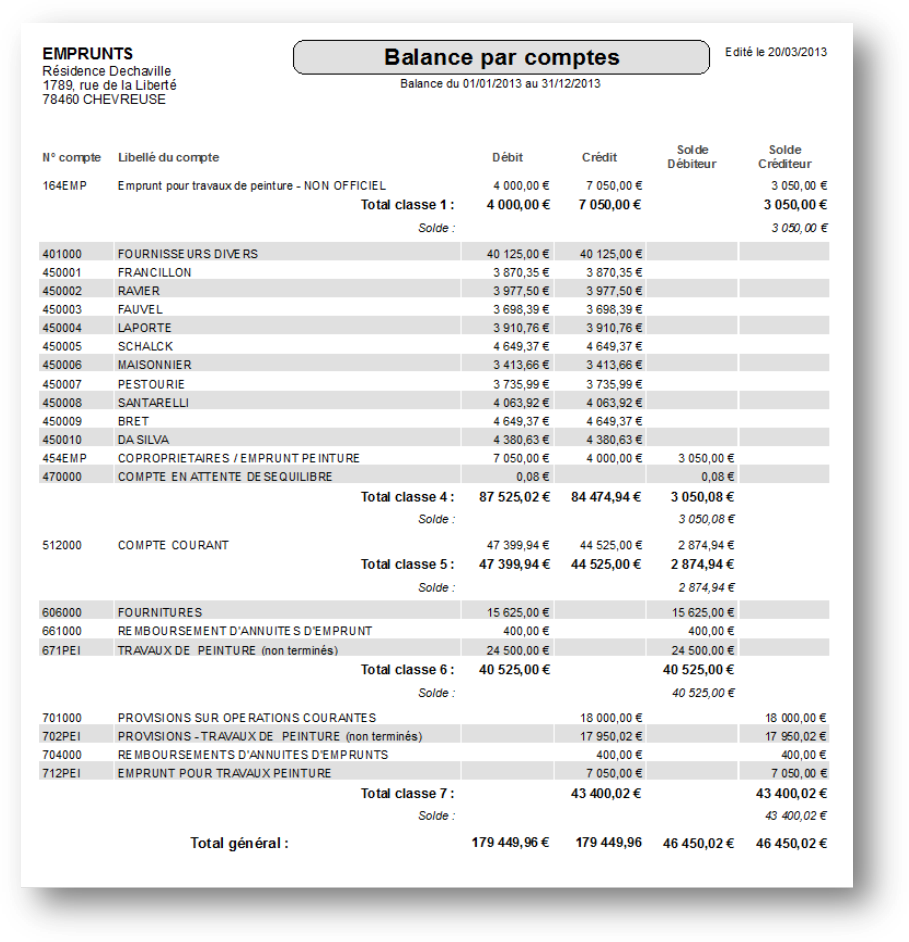

On retrouve une balance bien évidemment équilibrée et simplifiée (pas d'avances ni fournisseurs, des copropriétaires soldés, des charges minimalistes…) :

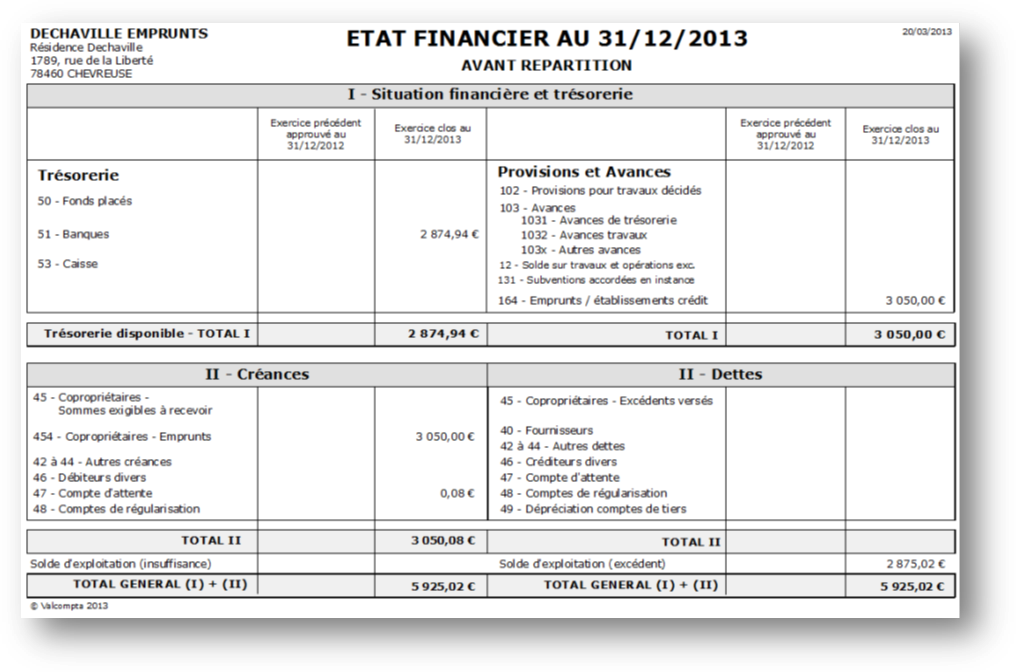

Il ne s'agit pas de la liste des copropriétaires qui détaille les lignes « 45 – Copropriétaires » débiteurs et créditeurs qu'on appelle parfois « Annexe 1 bis » mais d'une annexe non officielle mais qui donne de la cohérence à cet état avec la gestion des emprunts utilisée. Les adaptations par rapport au modèle réglementaire sont :

Malgré les données très sommaires et simplifiées on retrouve nos dépenses pour opérations courantes et pour travaux et opérations exceptionnelles avec les annuités et les travaux.

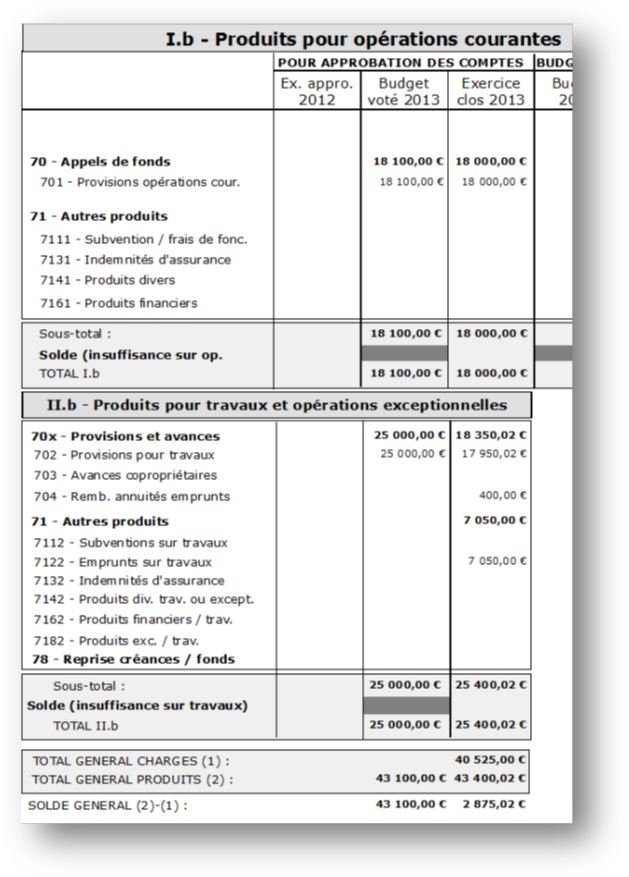

Et la ventilation des produits qui distingue bien la partie opérations courantes et travaux, eux-mêmes ventilés entre l'appel effectif et la partie financée par l'emprunt :

On y retrouve également la ventilation des produits et le solde de ces travaux à condition de bien utiliser les comptes qui reprennent le code des travaux (671PEI ; 702PEI et 712PEI) :

Dans le cas d'un remboursement anticipé (total ou partiel) de l'un des souscripteurs le tableau des appels réels est évidemment modifié pour son compte mais pas pour les autres :

En revanche il est nécessaire de créer une nouvelle clé pour répartir les remboursements et ne surtout pas modifier la clé initiale dont on aura besoin pour répartir une partie des charges et produits (ce qui a déjà été comptabilisé). En effet, ce remboursement modifie la répartition pour les remboursements d'annuités (mensualités / trimestrialités…) qui suivent mais pas pour ceux qui précèdent !!!

Il faut bien sûr cliquer sur MAJ tantièmes pour mettre à jour les tantièmes de la nouvelle clé.

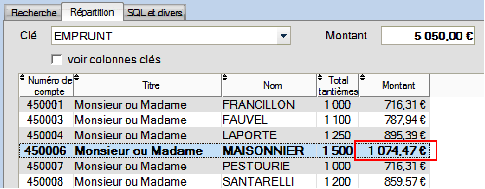

Pour calculer et passer l'écriture qui correspond à ce remboursement, il faut dans un premier temps déterminer la situation de l'emprunt et le montant qui reste à rembourser, il s'agit du solde du compte 164xxx à la date où le copropriétaire souhaite rembourser par anticipation, dans notre exemple et pour la date du 15 juin c'est donc un solde de 5 050 €.

On va ensuite calculer sa quote-part avec la clé initiale (EMP – EMPRUNT) dans le menu Autres traitements – Recherche et répartition :

On peut alors passer les écritures suivantes en trois temps :

Si on veut être tout à fait rigoureux et aller au bout de la logique, il faudrait même recréer les comptes 454EM2 et 164EM2 pour garder le lien entre la clé et le montant global des créances…

Enfin, il est nécessaire de modifier les appels qui servent à réclamer les remboursements de capital et les intérêts puisque d'une part la somme à rembourser a diminué et d'autre part la répartition n'est plus la même :

Note : les montants sont indicatifs, en réalité le capital restant à verser serait de 7 050 € moins les deux remboursements de capital (2 000 €) moins le remboursement anticipé de MAISONNIER (1 074,47 €) soit 3 975,53 €.

Il faut bien sûr que les contrats proposés par les banques et établissements de crédit prévoient ces remboursements anticipés par un ou plusieurs copropriétaires et en précisent les modalités.

Les travaux qui peuvent être financés par un emprunt ne figurent pas dans le budget de base (opérations courantes) ; ils doivent faire l'objet d'une résolution et d'un vote séparé au moment de l'Assemblée, voir même plusieurs vote entre le choix du devis, les modalités de financement et la souscription de l'emprunt.

Néanmoins, afin de donner de la cohérence aux annexes 2 et 3 il est bien sûr possible de renseigner les montants prévus sur les comptes 661, 671 – Travaux, 704 et 712 – Emprunts

Encore faut-il connaître au moment de l'élaboration du budget le montant global qui sera emprunté.

Regardons le détail de la répartition entre un souscripteur à l'emprunt et un autre copropriétaire :

Rappel : les tantièmes de la clé EMP correspondent au montant emprunté).

Au final la clé EMP est neutre puisque les produits « 704 -remboursement d'annuités » compensent les charges 661 – remboursement d'annuités ». On pourrait bien sûr avoir des frais annexes (assurances, frais bancaire, honoraires…) qui seraient alors exclusivement à la charge des emprunteurs.

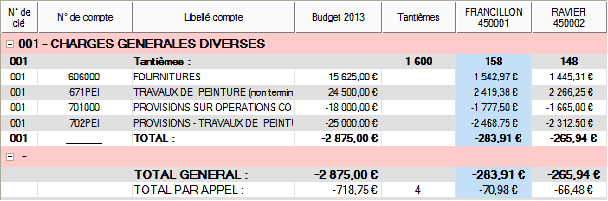

Voici la répartition avec les mêmes dépenses et les mêmes provisions mais sans recours à l'emprunt :

On retrouve bien sûr les montants théoriques des appels et on voit qu'on obtient exactement la même répartition.

Attention !!! Si les répartitions sont les mêmes les soldes des comptes et donc les sommes effectivement payées par chaque copropriétaire sont différentes. Sans recours à l'emprunt, Francillon aurait payé 4 246,27 € alors qu'avec les 1 000 € empruntés il n'a réglé que 3 870,35 € en 2013 mais reste débiteur (non exigible / compte 454) de 432.62 € (sa quote-part dans les 3 050 € qui restent à rembourser).

Ravier qui n'a pas souscrit paye dans tous les cas la même somme de 3 977,50 €.

En résumé, le recours à un emprunt consiste à ventiler le montant global voté entre la part des provisions qui va être directement réclamée aux copropriétaires (compte 702) et la part qui est avancée par la banque (compte 712) mais sur la clé associé aux travaux.

Seuls les remboursements et frais sont imputés aux emprunteurs sur la clé qui reprend les montants empruntés.

Le fichier des emprunts associé aux travaux et le système de code vous permettent donc une gestion particulièrement simple et puissante de ces emprunts collectifs au nom du syndicat des copropriétaires dans le logiciel Val Compta version 3.4.

Dans les exemples nous n'avons pas détaillé les plans d'amortissements qui sont pourtant au cœur de tout emprunt...