Génération du Fichier des Ecritures Comptables (FEC)

Le Fichier des Ecritures Comptables ou FEC est un fichier texte bien connu des experts-comptables.

ValCompta vous propose de le générer, une fois les comptes arrêtés dans le menu Autres traitements - Consultations et Exports - onglet FEC, bouton "Génération du fichier" en bas à gauche.

C'est le format imposé par l'administration fiscale et qui doit être fourni en cas de contrôle mais comme il contient le détail des écritures avec les comptes et leurs intitulés c'est également devenu un fichier de transfert simple et pratique.

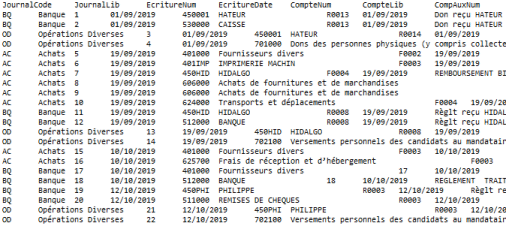

Il contient l’ensemble des données comptables et des écritures retracées dans tous les journaux comptables au titre d’un exercice. Les écritures y figurant doivent être classées par ordre chronologique. Chaque écriture y figurant doit reprendre l’ensemble des données comptables figurant dans le système informatisé de l’entreprise, les 18 premières informations doivent obligatoirement correspondre, dans l’ordre, aux informations suivantes :

La réglementation d'une liste et d'une campagne électorale est tout à fait distincte de celle des entreprises commerciales, en particulier pour l'aspect fiscal, mais ce fichier pourra être utile

La liste des champs obligatoires :

Le code journal de l’écriture comptable ;

Le libellé journal de l’écriture comptable ;

Le numéro sur une séquence continue de l’écriture comptable ;

La date de comptabilisation de l’écriture comptable ;

Le numéro de compte, dont les trois premiers caractères doivent correspondre à des chiffres respectant les normes du plan comptable français ;

Le libellé de compte, conformément à la nomenclature du plan comptable français ;

Le numéro de compte auxiliaire (à blanc si non utilisé) ;

Le libellé de compte auxiliaire (à blanc si non utilisé) ;

La référence de la pièce justificative ;

La date de la pièce justificative ;

Le libellé de l’écriture comptable ;

Le montant au débit ;

Le montant au crédit ;

Le lettrage de l’écriture comptable (à blanc si non utilisé) ;

La date de lettrage (à blanc si non utilisé) ;

La date de validation de l’écriture comptable ;

Le montant en devise (à blanc si non utilisé) ;

L’identifiant de la devise (à blanc si non utilisé).

Les règles de forme pour établir le fichier des écritures comptables sont prévues par l’article A47 A-1 du Livre des procédures fiscales.